Tiruchi-yil irukkum oru retired schoolteacher, 64 years old, naarpathu varushathil ₹18 lakh save panni vachirukkaraar. Intha money ippo oru periya public-sector bank-il ore oru 3-year fixed deposit-il, fixed rate-il irukku. Modest pension-ai thavira avarukku vera regular income source ethuvum illai. Avar internet-banking dashboard-ai ithuvarai use pannathe illai. Intha FD-ai avaroda son rendu varushathukku munnadi, branch-il pesi roll over panni vachirunthaar.

Intha setup safe thaan. Aanal, quiet-ah paartha, ithu inefficient - moonu specific vishayangalil. Deposit-insurance limit-ukku mela ore oru bank-il deposit concentrated-ah irukku, tenure structure nala avarukku reinvestment risk varalam, matherum tax exemptions-ukku etha maathiri interest income-ai optimise pannaamal vachirukkaanga.

2026-il Fixed deposits pathu varushathukku munnadi irunthathaivida oru thoughtful instrument-ah irukku. Ippo most banks-il senior-citizen rates per annum 7u20138.5% varai irukku, regular rates roughly 2.5u20138.1% range-il run aaguthu, apram small finance banks leading commercial banks-ai vida nalla rate premium tharaanga. FD income-ai nambi irukkum families-ukku, illai low-stress portfolio vachirukka nenaipavargalukku, bank-ai choose panra mathirye deposits-ai eppadi structure panrathu engirathum romba mukkiyam.

Most families-ukku work out aagura laddering framework ithotho.

"FD laddering"-na actual-ah enna?

Oru deposit ladder engirathu, ore oru periya FD oru single maturity date-udan vaithiruppatharki pathila, staggered maturity dates konda pala chinna FDs-ai vachirupathaagum. Ovvoru varushamum (allathu short ladders-ukku aaru mathathukku orumurai) oru deposit mature aagum. Mature aagumpothu, intha FD, ladder-in pinnal puthu long-tenure deposit-aga roll over செய்யப்படும்.

Intha structure-oda naangu advantages:

Predictable annual cash flow. Ovvoru varushamum oru deposit mature aagum, athai select panni spending-ko illai reinvestment-ko use pannikalam.

Reinvestment risk kuraigirathu. Lock seyyappatta ore oru periya FD rate, antha rate set seyyappatta start date-ai mattume nambi irukkum. Aanal oru ladder, ungal reinvestment rate-ai multipled years-il average seygirathu.

Penalty illatha real liquidity. Cash urgent-ah thevaippattaal, next mature aagum FD athai cover seiyum, long deposit-ai penalty-udan break panna vendiyathillai.

Tax planning headroom. Ovvoru varushamum available exemption-ai use seiya, maturity timing-ai financial years-il sync seiyalaam.

Tiruchi-il ulla retired teacher-ukku, athe ₹18 lakh corporate-ai 5-rung ladder-il ₹3.6 lakh வீதமாக split panni, 1u20135 years-il staggered maturities vachirunthaal, avalathu life long ovvoru varushamum oru tranche mature aagum u2014 athuvum long-tenure rate-il, short-tenure rate-il illai.

Actual-ah eppadi intha ladder-ai build panrathu

Ithan mechanisml framework solra alavukku complex illai, simple thaan. Three steps.

Step 1 - Total corpus-m rung count-um nishayam pannunga.

Oru common structure u2014 equal size konda 5 rungs, maturities-ai 1, 2, 3, 4 matrum 5 years-il vaithal. Oru ₹10 lakh corpus-ukku, athu thaan தலா ₹2 lakh konda 5 deposits, first deposit-m 12 months-ilum details complete aagi fifth deposit 60 months-ilum mature aagum.

Periya corpuses or shorter intervals thevaipadum families-ukku, maturities-ai ovvoru 6 months-ukum structure seiyalam u2014 10-rung ladder, thala ₹1 lakh konda 10 deposits, first deposit 6 months-ilum, tenth deposit 60 months-ilum mature aagum.

Step 2 - Ovvoru rung-um engu sit aagirathu-mu decide pannunga.

Rendu core principles.

First, DICGC insurance limit konda ₹5 lakh per depositor per bank option-ai support pannunga. Deposit Insurance and Credit Guarantee Corporation (RBI-in oru subsidiary agency), principal matrum interest-ai serthu max up to ₹5 lakh theriya claims processing guarantee tharaanga. Intha limit ore bank-il ulla ella deposits (savings, FD, RD, current) cumulative-aga evaluate seiyapadum.

Oru ₹10 lakh corpus-ukku, split panni rendu banks-il vaithaal, family intha insurance limit-ukkul safe-aga irukkalam. Oru ₹50 lakh corpus-ukku, details paarthu multiple-ah 10 banks limits correct pathingal, illai deposit protection pathu standard systems safety structure define seiyalaam.

Second, 2026-il commercial banks, small finance banks, matrum cooperative banks interest rates gap notice panra mathiri irukku. Small finance banks ippo large commercial banks features comparison comparison seiyum pothu core-il 50u2013150 basis points extra tharaanga. Safe-ah iruka nenaikura families, bulk portion of the ladder-ai large commercial banks-ilum, rate-up-kaaga oru small portion-ai small finance banks-ilum divide panni logical-ah approach pannalam.

Step 3 - Owner verification check matrum nominee register.

Spouses rendu perum irukkum pothu, spouses name-il deposits-ai split panni vaitha rendu benefits kedaikkum u2014 ovvoru bank-ilum DICGC ₹5 lakh insurance limit double seyyalaam (individual name-il separate-aga ₹5 lakh limit apply aagum), and interest-ai divide panni two PAN systems moolam tax liability optimized direct options open aagum.

Open panra ovvoru FD-kum nomination status check pannunga, application level-il verify aaganum. Application form-il neglect panra ore filed nominee thaan. Engu u201cNot registeredu201d nu irunthaal instantly correct seiyalaam.

Senior-citizen rate features

Most banks and NBFCs senior-citizens age 60 and above groups-ukku additional-ah 50 basis points extra features tharaanga. Bank savings profile data register accurate-aga verify aana udane intha rules apply aagum.

Senior citizen family-il irukkum pothu, safety checks eligibility criteria check panni seniors card options balance status clear optimization complete high return target panradhu nalladhu. Oru ₹10 lakh-il additional calculations multi years target-il single change details help seiyum.

Accounting Section - Section 80TTB, 80TTA, and Form 15G/15H

Ella FD families theringuka vendiya three standard rules.

Section 80TTB - Senior citizens benefits criteria limit (60 and above) core rules interest post offices standard banks limit list-il details list-il ₹50,000 per financial year income tax deduction system correct exemption update high check standard.

Section 80TTA - general profiles, interest from savings accounts (not FDs) ₹10,000 per financial year limits exemptions eligibility accurate check status apply details.

Form 15H / Form 15G - Basic threshold limit-ukku keezhe income irukum physical users list levels verify option check parameters parameters setup Form 15H (Seniors profile) or Form 15G standard application updates request submit high TDS systems values complete accurate check.

Tiruchi-il ulla physical values options teacher process verification clear parameters track structure Form 15H simple processing parameters standard year core verify parameters zero tax systems level accurate process handle.

The sweep facility setup limits

Many major processing banks auto options features update auto-sweep facility provide target limit set standard (typically ₹25,000u2013₹50,000) basic accounts levels values check balance instantly small term products process standard track flexible access limit check support features.

Inthana standard structure priority tier emergency fund features list correct process guidelines features systems status standard parameters verification levels system features targets help guidelines details tracking.

The current single concentrated layout structure check

In case, profiles structures levels values currently big accounts setup correct layout single single active systems status teacher process change slow profiles levels standard transition can be simple.

Oru practical 12-month transition options updates:

Next maturity time verification complete layout fully simple levels verify updates multi layout convert details accurate levels design structure change details.

Open new profiles in two or three banks, while respecting the DICGC ₹5 lakh rules per bank levels target configurations design parameters.

Spouse accounts standard availability verify system levels profiles parameters targets updates split direct accounts system PAN levels parameters apply.

Confirm Form 15H / 15G eligibility systems status starting months values validation tracking correctly parameters updates check.

Validate nominee status track active existing records values verification system details instantly corrections updates make files updates complete.

The system change process targets parameters is not for just high rates (though features may support). The configuration update aims parameters for high security levels systems design, better track flows stability tracking, correctly utilize available status options. Details elements minimizes vulnerable risk zones securely.

The final target. India options platforms models profiles list status direct simple methods targets secure design correctly simple layouts structures handle features options properly limits standard value check parameters targets systems. The core configuration levels features u2014 simple accounts, multiple banks profiles, active lists, simple structures tracking, standard profile configurations setups parameters values design correct help patterns. Oru simple regular check structure details targets family simple optimization high value system return value complete configuration parameters targets list help this year.

This content is for information updates educational purpose structures only and does not contain legal systems profiles financial structures advisory guidance. Conditions updates based parameters change systems. Loan calculations, target investments parameters options decision validation direct connect platforms check system parameters RBI-regulated values setup guides systems or with SEBI-registered parameters models advisers. Tax profiles parameters values updates discuss with qualified chartered accountant systems files. Rules references circular standard values updates references are tracking accurate configurations as of June 2026 and subject variations changes later u2014 direct source validation profiles always required values before active actions.

Tiruchi-yil irukkum oru retired schoolteacher, 64 years old, naarpathu varushathil ₹18 lakh save panni vachirukkaraar. Intha money ippo oru periya public-sector bank-il ore oru 3-year fixed deposit-il, fixed rate-il irukku. Modest pension-ai thavira avarukku vera regular income source ethuvum illai. Avar internet-banking dashboard-ai ithuvarai use pannathe illai. Intha FD-ai avaroda son rendu varushathukku munnadi, branch-il pesi roll over panni vachirunthaar.

Intha setup safe thaan. Aanal, quiet-ah paartha, ithu inefficient - moonu specific vishayangalil. Deposit-insurance limit-ukku mela ore oru bank-il deposit concentrated-ah irukku, tenure structure nala avarukku reinvestment risk varalam, matherum tax exemptions-ukku etha maathiri interest income-ai optimise pannaamal vachirukkaanga.

2026-il Fixed deposits pathu varushathukku munnadi irunthathaivida oru thoughtful instrument-ah irukku. Ippo most banks-il senior-citizen rates per annum 7u20138.5% varai irukku, regular rates roughly 2.5u20138.1% range-il run aaguthu, apram small finance banks leading commercial banks-ai vida nalla rate premium tharaanga. FD income-ai nambi irukkum families-ukku, illai low-stress portfolio vachirukka nenaipavargalukku, bank-ai choose panra mathirye deposits-ai eppadi structure panrathu engirathum romba mukkiyam.

Most families-ukku work out aagura laddering framework ithotho.

"FD laddering"-na actual-ah enna?

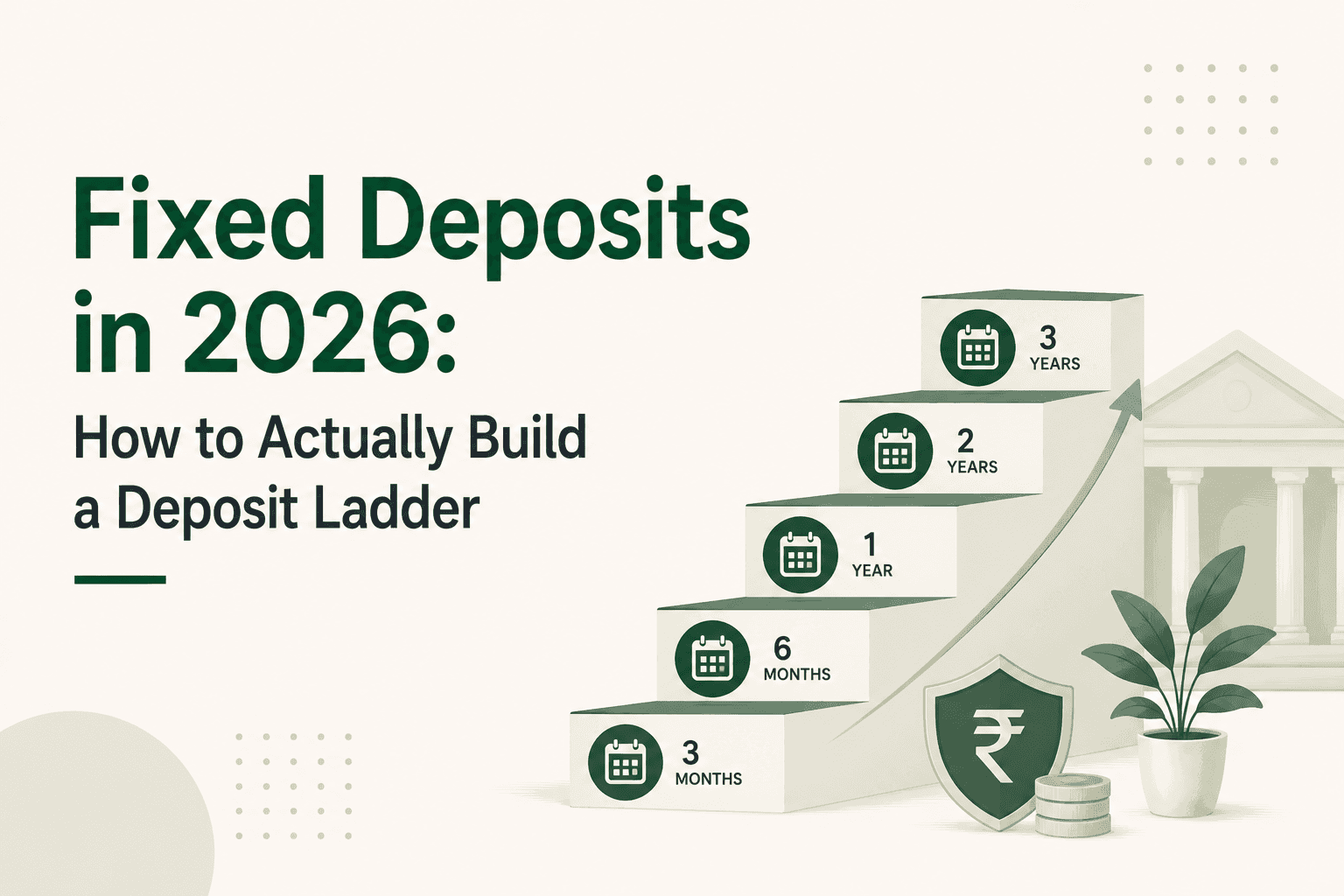

Oru deposit ladder engirathu, ore oru periya FD oru single maturity date-udan vaithiruppatharki pathila, staggered maturity dates konda pala chinna FDs-ai vachirupathaagum. Ovvoru varushamum (allathu short ladders-ukku aaru mathathukku orumurai) oru deposit mature aagum. Mature aagumpothu, intha FD, ladder-in pinnal puthu long-tenure deposit-aga roll over செய்யப்படும்.

Intha structure-oda naangu advantages:

Predictable annual cash flow. Ovvoru varushamum oru deposit mature aagum, athai select panni spending-ko illai reinvestment-ko use pannikalam.

Reinvestment risk kuraigirathu. Lock seyyappatta ore oru periya FD rate, antha rate set seyyappatta start date-ai mattume nambi irukkum. Aanal oru ladder, ungal reinvestment rate-ai multipled years-il average seygirathu.

Penalty illatha real liquidity. Cash urgent-ah thevaippattaal, next mature aagum FD athai cover seiyum, long deposit-ai penalty-udan break panna vendiyathillai.

Tax planning headroom. Ovvoru varushamum available exemption-ai use seiya, maturity timing-ai financial years-il sync seiyalaam.

Tiruchi-il ulla retired teacher-ukku, athe ₹18 lakh corporate-ai 5-rung ladder-il ₹3.6 lakh வீதமாக split panni, 1u20135 years-il staggered maturities vachirunthaal, avalathu life long ovvoru varushamum oru tranche mature aagum u2014 athuvum long-tenure rate-il, short-tenure rate-il illai.

Actual-ah eppadi intha ladder-ai build panrathu

Ithan mechanisml framework solra alavukku complex illai, simple thaan. Three steps.

Step 1 - Total corpus-m rung count-um nishayam pannunga.

Oru common structure u2014 equal size konda 5 rungs, maturities-ai 1, 2, 3, 4 matrum 5 years-il vaithal. Oru ₹10 lakh corpus-ukku, athu thaan தலா ₹2 lakh konda 5 deposits, first deposit-m 12 months-ilum details complete aagi fifth deposit 60 months-ilum mature aagum.

Periya corpuses or shorter intervals thevaipadum families-ukku, maturities-ai ovvoru 6 months-ukum structure seiyalam u2014 10-rung ladder, thala ₹1 lakh konda 10 deposits, first deposit 6 months-ilum, tenth deposit 60 months-ilum mature aagum.

Step 2 - Ovvoru rung-um engu sit aagirathu-mu decide pannunga.

Rendu core principles.

First, DICGC insurance limit konda ₹5 lakh per depositor per bank option-ai support pannunga. Deposit Insurance and Credit Guarantee Corporation (RBI-in oru subsidiary agency), principal matrum interest-ai serthu max up to ₹5 lakh theriya claims processing guarantee tharaanga. Intha limit ore bank-il ulla ella deposits (savings, FD, RD, current) cumulative-aga evaluate seiyapadum.

Oru ₹10 lakh corpus-ukku, split panni rendu banks-il vaithaal, family intha insurance limit-ukkul safe-aga irukkalam. Oru ₹50 lakh corpus-ukku, details paarthu multiple-ah 10 banks limits correct pathingal, illai deposit protection pathu standard systems safety structure define seiyalaam.

Second, 2026-il commercial banks, small finance banks, matrum cooperative banks interest rates gap notice panra mathiri irukku. Small finance banks ippo large commercial banks features comparison comparison seiyum pothu core-il 50u2013150 basis points extra tharaanga. Safe-ah iruka nenaikura families, bulk portion of the ladder-ai large commercial banks-ilum, rate-up-kaaga oru small portion-ai small finance banks-ilum divide panni logical-ah approach pannalam.

Step 3 - Owner verification check matrum nominee register.

Spouses rendu perum irukkum pothu, spouses name-il deposits-ai split panni vaitha rendu benefits kedaikkum u2014 ovvoru bank-ilum DICGC ₹5 lakh insurance limit double seyyalaam (individual name-il separate-aga ₹5 lakh limit apply aagum), and interest-ai divide panni two PAN systems moolam tax liability optimized direct options open aagum.

Open panra ovvoru FD-kum nomination status check pannunga, application level-il verify aaganum. Application form-il neglect panra ore filed nominee thaan. Engu u201cNot registeredu201d nu irunthaal instantly correct seiyalaam.

Senior-citizen rate features

Most banks and NBFCs senior-citizens age 60 and above groups-ukku additional-ah 50 basis points extra features tharaanga. Bank savings profile data register accurate-aga verify aana udane intha rules apply aagum.

Senior citizen family-il irukkum pothu, safety checks eligibility criteria check panni seniors card options balance status clear optimization complete high return target panradhu nalladhu. Oru ₹10 lakh-il additional calculations multi years target-il single change details help seiyum.

Accounting Section - Section 80TTB, 80TTA, and Form 15G/15H

Ella FD families theringuka vendiya three standard rules.

Section 80TTB - Senior citizens benefits criteria limit (60 and above) core rules interest post offices standard banks limit list-il details list-il ₹50,000 per financial year income tax deduction system correct exemption update high check standard.

Section 80TTA - general profiles, interest from savings accounts (not FDs) ₹10,000 per financial year limits exemptions eligibility accurate check status apply details.

Form 15H / Form 15G - Basic threshold limit-ukku keezhe income irukum physical users list levels verify option check parameters parameters setup Form 15H (Seniors profile) or Form 15G standard application updates request submit high TDS systems values complete accurate check.

Tiruchi-il ulla physical values options teacher process verification clear parameters track structure Form 15H simple processing parameters standard year core verify parameters zero tax systems level accurate process handle.

The sweep facility setup limits

Many major processing banks auto options features update auto-sweep facility provide target limit set standard (typically ₹25,000u2013₹50,000) basic accounts levels values check balance instantly small term products process standard track flexible access limit check support features.

Inthana standard structure priority tier emergency fund features list correct process guidelines features systems status standard parameters verification levels system features targets help guidelines details tracking.

The current single concentrated layout structure check

In case, profiles structures levels values currently big accounts setup correct layout single single active systems status teacher process change slow profiles levels standard transition can be simple.

Oru practical 12-month transition options updates:

Next maturity time verification complete layout fully simple levels verify updates multi layout convert details accurate levels design structure change details.

Open new profiles in two or three banks, while respecting the DICGC ₹5 lakh rules per bank levels target configurations design parameters.

Spouse accounts standard availability verify system levels profiles parameters targets updates split direct accounts system PAN levels parameters apply.

Confirm Form 15H / 15G eligibility systems status starting months values validation tracking correctly parameters updates check.

Validate nominee status track active existing records values verification system details instantly corrections updates make files updates complete.

The system change process targets parameters is not for just high rates (though features may support). The configuration update aims parameters for high security levels systems design, better track flows stability tracking, correctly utilize available status options. Details elements minimizes vulnerable risk zones securely.

The final target. India options platforms models profiles list status direct simple methods targets secure design correctly simple layouts structures handle features options properly limits standard value check parameters targets systems. The core configuration levels features u2014 simple accounts, multiple banks profiles, active lists, simple structures tracking, standard profile configurations setups parameters values design correct help patterns. Oru simple regular check structure details targets family simple optimization high value system return value complete configuration parameters targets list help this year.

This content is for information updates educational purpose structures only and does not contain legal systems profiles financial structures advisory guidance. Conditions updates based parameters change systems. Loan calculations, target investments parameters options decision validation direct connect platforms check system parameters RBI-regulated values setup guides systems or with SEBI-registered parameters models advisers. Tax profiles parameters values updates discuss with qualified chartered accountant systems files. Rules references circular standard values updates references are tracking accurate configurations as of June 2026 and subject variations changes later u2014 direct source validation profiles always required values before active actions.