Chennai-ல Anna Nagar-ல இருக்குற 29 வயசு salesperson ஒருத்தர், போன மாசம் ஒரு பெரிய e-commerce site-ல ₹62,000-க்கு ஒரு smartphone வாங்கினாரு. Checkout பண்ணும்போது, மூணு payment options காமிச்சது. அதுல "No-Cost EMI - 6 months, no interest, no extra charges"-னு போட்டிருந்த option தான் ரொம்ப பெஸ்ட்டா தெரிஞ்சது. மாசம் ₹10,333 வீதம் ஆறு EMI payments. வட்டி கிடையாது, hidden charges எதுவும் இல்லை. அந்த fine print-ஐ ஒழுங்கா படிக்காமலேயே அவரு உடனே click பண்ணிட்டாரு.

ஆனா அந்த button-ஐ click பண்ண அந்த நிமிஷத்துல, அவருக்கு தெரியாம மூணு விஷயங்கள் நடந்துச்சு.

முதல்ல, அதே site-ல அதே phone-க்கு ஒரு cash discount இருந்தது. இவரு EMI option-ஐ செலக்ட் பண்ணின உடனே அந்த discount இல்லாம போயிருச்சு. ரெண்டாவது, முதல் தவணையோட (first instalment) ஒரு processing fee ஆட் ஆச்சு. மூணாவது, அவரோட credit-card limit-ல இருந்து முழு ₹62,000 block ஆகிடுச்சு. இதனால அவரோட credit utilisation ratio ரொம்ப அதிகமாயிடுச்சு. ரெண்டு மாசம் கழிச்சு அவரு ஒரு home loan-க்கு apply பண்ணும்போதுதான் இது தெரிய வந்தது, இதனால அவருக்கு கிடைக்க வேண்டிய வட்டி விகிதம் (interest rate) கொஞ்சம் அதிகமாயிடுச்சு.

அப்போ அவரோட "no-cost" EMI-யோட net effective cost என்னனு பார்த்தா, அது cash price-ஐ விட ரொம்ப அதிகம். "No-cost"-னு சொன்னது ஒரு சின்ன விஷயத்துல வேணா உண்மையா இருக்கலாம், ஆனா மத்த மூணு பெரிய விஷயங்கள்ல அது ஏமாத்துற மாதிரிதான் இருக்கு.

இது ஏதோ ஒரு மோசமான product பத்தின கதை கிடையாது. Indian consumer finance-ல ரொம்ப அழகா design பண்ணப்பட்ட ஒரு சவுகரியமான product தான் இந்த no-cost EMI. ஆனா, Reserve Bank of India பத்து வருஷத்துக்கும் மேலா ஆட்சேபனை தெரிவிச்சுட்டு வர்ற ஒரு விளம்பர முத்திரையை (label) பத்தின கதை இது. நீங்க அந்த button-ஐ click பண்ணும்போது நிஜமாவே என்ன நடக்குதுன்னு இப்போ பார்ப்போம்.

2013-ல RBI என்ன சொன்னாங்க, அது ஏன் இப்போவும் முக்கியம்?

17 September 2013 அன்னைக்கு, Reserve Bank of India ஒரு circular (Notification Ref RBI/2013-14/238 / DBOD.No.FSD.BC.69/24.01.001/2013-14) வெளியிட்டாங்க. அதுல scheduled commercial banks எல்லாரும் consumer durables-க்கான "0% interest rate" schemes-ஐ நிறுத்தணும்னு உத்தரவிட்டாங்க. அந்த circular-ல ரொம்ப எளிமையான மொழியில ஒரு முக்கியமான விதியை சொல்லியிருக்காங்க:

"zero per cent interest-ங்கிற கான்செப்ட்டே கிடையாது. நியாயமான முறைப்படி பார்த்தா, processing charge மற்றும் வட்டி விகிதத்தை எல்லா product மற்றும் segment-களுக்கும் ஒரே மாதிரியாகத்தான் வச்சிருக்கணும்... இந்த மாதிரியான loan products-ல வட்டிங்கிற விஷயம் மறைக்கப்பட்டு (camouflaged), processing fee-ங்கிற பெயருல கஸ்டமர்களிடமே வசூலிக்கப்படுகிறது."

இந்த நடைமுறை வட்டி விகித அமைப்பையே சீர்குலைக்குது அப்புறம் pricing transparency-ஐ பாதிக்குதுனு அந்த circular-ல சுட்டிக்காட்டியிருக்காங்க. கடனுக்கான அசல் செலவு (cost of credit) அவங்க இழக்குற cash discount-க்குள்ளயோ, அவங்க படிக்காத processing fee-க்குள்ளயோ அல்லது அவங்க கவனிக்காத விலை உயர்வுக்குள்ளயோ மறைஞ்சிருக்கும்போது, கஸ்டமர்களால சரியான முடிவு எடுக்க முடியாதுங்கிறதுதான் RBI-யோட கவலை.

அதுக்கப்புறம் வந்த வருஷங்கள்ல, no-cost EMI schemes ரொம்பவே மாறிடுச்சு. இன்னைக்கு நிறைய schemes வங்கிகளுக்கு பதிலா NBFCs மூலமா நடக்குது; சில schemes மறைமுக வட்டியா இல்லாம, merchant-funded subventions ஆக மாற்றப்பட்டிருக்கு. வடிவம் மாறினாலும், வெளிப்படைத்தன்மை இருக்கணும்ன்ற RBI-யோட கவலை இன்னும் மாறல.

ஒரு கஸ்டமரா நமக்கு இதுல இருந்து என்ன புரியுதுன்னா - இந்த 'no-cost' label-ஐ உன்னிப்பா கவனிக்கணும்னு regulator பத்து வருஷத்துக்கும் மேலா சொல்லிட்டு இருக்காங்க. அதுக்கு பின்னாடி என்ன இருக்குன்னு நாம கண்டிப்பா பார்க்கணும்.

நிஜமாவே "no-cost EMI"-னா என்ன?

No-cost EMI-னா அது வட்டி இல்லாத கடன் கிடையாது. இதுல நீங்க கட்ட வேண்டிய வட்டியை வேறொரு வழியில அட்ஜஸ்ட் பண்ற மாதிரி structure பண்ணியிருக்காங்க - ஒன்னு seller அவங்களோட discount-ஐ விட்டுக்கொடுக்கிறது மூலமா, இல்லனா manufacturer அவங்களோட brand-subvention payment மூலமா, இல்லனா ரெண்டு பேருமே சேர்ந்து அதை ஏத்துக்குவாங்க. Lender உங்ககிட்ட இருந்து தனியா வட்டி (interest) வாங்காததுனால, இதை 'no-cost'னு சொல்றது தொழில்நுட்ப ரீதியா வேணா சரியா இருக்கலாம். ஆனா அந்த செலவு எங்கேயும் போகல, அது வேற இடத்துக்கு மாற்றப்பட்டிருக்கு.

அது மாற்றப்படுற அந்த மூணு இடங்கள் இதுதான்.

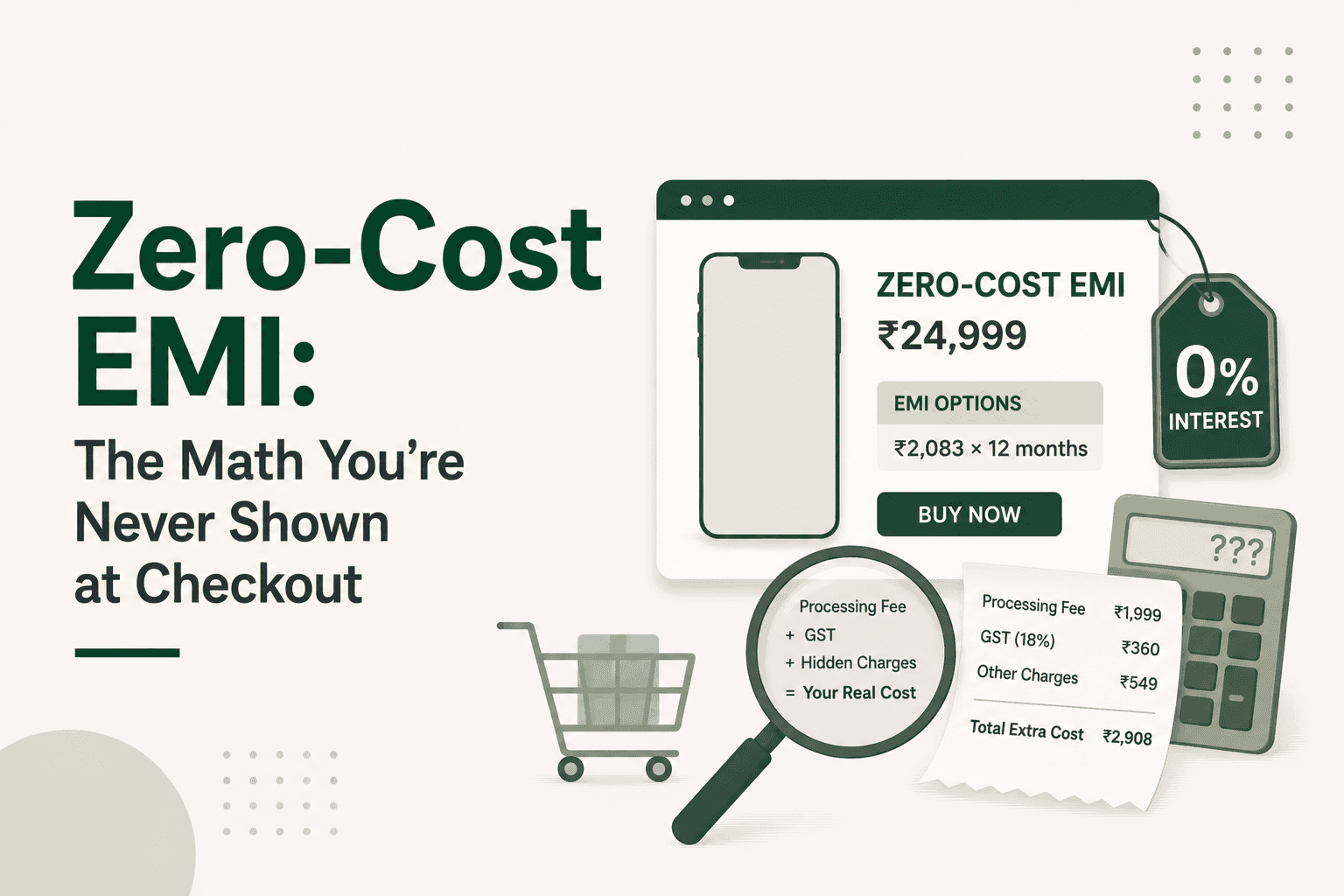

The forgone cash discount (விட்டுக்கொடுத்த தள்ளுபடி): No-cost EMI-ல விக்கப்படுற எல்லா product-மே cash-க்கும் கிடைக்கும். வழக்கமா அதோட cash price கம்மியா இருக்கும். Cash price-க்கும் EMI price-க்கும் நடுவுல இருக்குற வித்யாசம் தான் implicit interest (மறைமுக வட்டி). அதை வட்டின்னு சொல்ல மாட்டாங்க, ஆனா கணக்குப்படி பார்த்தா அது வட்டிதான்.

Processing and convenience fees: Lender (மார்க்கெட்ல e-commerce site கூட tie-up வச்சிருக்க Bank அல்லது NBFC) ஒரு முறை மட்டும் processing fee வாங்குவாங்க. இது வழக்கமா ₹99-ல இருந்து ₹399 வரைக்கும் சின்ன தொகையாத்தான் இருக்கும். ஆனா அது உங்களோட முதல் EMI-யோட ஆட் ஆகிடும். இதைத்தான் RBI அவங்களோட 2013 circular-ல மறைமுக வட்டி கட்டணமா (camouflaged interest charge) குறிப்பிட்டிருந்தாங்க.

GST on the implicit interest: இப்போ இருக்குற tax விதிமுறைப்படி, இந்த schemes-ல இருக்குற financing component-க்கு 18% GST விதிக்கப்படுது - அதாவது bank அல்லது NBFC உங்களுக்கு provide பண்ற finance அமௌன்ட் மேல இந்த வரி விதிக்கப்படும். இது உங்களோட invoice-ல அமைதியா வந்து உட்கார்ந்துடும். பெரும்பாலான கஸ்டமர்கள் இதை கவனிக்கிறதே இல்லை. இந்த தொகை சின்னதா தான் இருக்கும் (₹60,000 transaction-க்கு ₹200–₹600 வரைக்கும் வரும்), ஆனா இதுவும் உங்களோட பாக்கெட்ல இருந்து போற நிஜமான காசு தான்.

ஒட்டுமொத்தமா பார்த்தா, இந்த மூணும் சேர்ந்து product விலையில 4–10% வரைக்கும் வந்துடும். ஒரு ₹60,000 product-க்கு, நீங்க கூடுதலா ₹2,500–₹6,000 வரைக்கும் கட்ட வேண்டியிருக்கும். அப்போ "no-cost"-னால உங்களுக்கு கிடைக்கிற சேமிப்பு ரொம்ப கம்மி தான்.

யாரும் பேசாத நாலாவது செலவு

வெளில தெரியுற இந்த மூணு செலவுகளையும் தாண்டி, நாலாவதா ஒரு செலவு இருக்கு: அதுதான் credit-utilisation impact.

நீங்க credit card-ல no-cost EMI போடும்போது (பெரும்பாலான schemes இப்படித்தான் வேலை செய்யுது), நீங்க பொருள் வாங்குற அன்னைக்கே முழு தொகையும் உங்களோட credit limit-ல block ஆகிடும். நீங்க மாசம் மாசம் EMI கட்ட கட்டத்தான் அந்த limit கொஞ்சம் கொஞ்சமா ரிலீஸ் ஆகும். உதாரணத்துக்கு, ₹1 lakh credit limit இருக்குற கார்டுல ₹60,000-க்கு பொருள் வாங்கினா, உங்களோட utilisation திடீர்னு 20%-ல இருந்து 80%-க்கு ஏறிடும். அப்புறம் மாசம் மாசம் ஆறுல ஒரு பங்குதான் கம்மியாகும்.

Credit-bureau scoring model-ல எப்போதுமே அதிகமான credit utilisation நெகட்டிவ்வா பார்க்கப்படும். ஒரே ஒரு மாசம் உங்களோட utilisation ரொம்ப அதிகமா இருந்தா கூட, உங்களோட credit score சில புள்ளிகள் குறைய வாய்ப்பிருக்கு - இது உங்களோட ஒட்டுமொத்த credit profile-ஐ பொறுத்தது, ஆனா score குறையும்ங்கிறது நிச்சயம். அடுத்த 6 மாசத்துக்குள்ள home loan, car loan அல்லது வேற ஏதாவது பெரிய loan-க்கு apply பண்ண பிளான் பண்ணிட்டு இருந்தீங்கன்னா, இந்த no-cost EMI-யால வர்ற மிகப்பெரிய மறைமுக செலவு இதுதான். வட்டி கணக்கை விட score குறையுறதுதான் பெரிய நஷ்டம்.

மூணு எண்கள்ல ஒரு நேர்மையான ஒப்பிடு

No-cost EMI offer-ஐ சரியா கணிக்க, checkout பண்ணும்போது இந்த மூணு எண்களை கணக்கு பண்ணி பாருங்க.

Number 1: cash price. உங்களோட browser-ல ஒரு private அல்லது incognito tab open பண்ணுங்க. அதே product-ஐ தேடி பாருங்க. அதோட cash price (அல்லது அந்த site-ல கிடைக்கிற cash discount) எவ்வளவுனு பாருங்க. இதுக்கும் EMI price-க்கும் இருக்குற வித்யாசம் தான் மறைமுக வட்டி.

Number 2: processing fee மற்றும் GST. Cart summary-ல "convenience fee," "processing fee," அல்லது "EMI fee" ஏதாவது இருக்கான்னு பாருங்க. Financing component-க்கான GST வரியையும் பாருங்க. Confirm பண்றதுக்கு முன்னாடி EMI agreement-ஐ ஒரு தடவை படிச்சு பாருங்க.

Number 3: utilisation impact. மனசுக்குள்ளயே ஒரு கணக்கு போடுங்க - உங்களோட தற்போதைய credit-card limit என்ன, இப்போ எவ்வளவு பாக்கி வச்சிருக்கீங்க, இந்த பர்ச்சேஸ் உங்களோட utilisation ratio-வை எவ்வளவு அதிகமாக்கும்? பதில் "50%-க்கும் மேல" அப்படின்னு வந்துச்சுன்னா, அப்புறம் அடுத்த ஆறு மாசத்துல நீங்க loan-க்கு apply பண்ண போறீங்கன்னா, இந்த EMI பார்க்குறதை விட உங்களுக்கு ரொம்ப காஸ்ட்லியா முடியும்.

இவை அனைத்தையும் கூட்டினால் EMI-யோட உண்மையான செலவு தெரிஞ்சிடும். அதை cash price-கூட ஒப்பிட்டு பார்த்துட்டு நீங்களே ஒரு முடிவுக்கு வரலாம்.

No-cost EMI எப்ப நமக்கு சரியான சாய்ஸா இருக்கும்?

நாம இந்த product-க்கு எதிரானது கிடையாது. சில நேரங்கள்ல இது சரியான முடிவா இருக்கும், அந்த மூணு சூழ்நிலைகள் இதோ:

அந்த பொருள் ரொம்ப அவசியமா தேவைப்படும்போது, அதே சமயம் மொத்தமா பணம் கட்டினா அவசர தேவைக்கான பணம் (emergency fund) கரைஞ்சிடும்னு நினைக்கும்போது. கையில காசு இருக்குறது ரொம்ப முக்கியம். அவசர தேவைக்கான ₹60,000 பணத்தை அப்படியே வச்சிருக்கறதுக்காக ஒரு சின்ன தொகையை கூடுதலா செலுத்துறது தப்பில்லை.

இல்லனா credit-card outstanding-ல minimum due மட்டும் கட்டிக்கிட்டு இருக்குற நிலைக்கு இது எவ்வளவோ பரவாயில்லை. Credit card-ல minimum amount மட்டும் கட்டிட்டு வட்டி மேல வட்டி போடுறதை விட, குறைவான double digits வட்டி விகிதத்துல no-cost EMI போடுறது 36-42% வட்டி கட்டுறதை விட எவ்வளவோ லாபம்.

Seller குடுக்குற cash discount ரொம்ப கம்மியாவோ அல்லது இல்லாமலோ இருக்கும்போது. சில seller, குறிப்பா பண்டிகை காலங்கள்ல (festival sales) brand-ஏ இந்த செலவை ஏத்துக்குறப்போ, cash price-ஐயும் EMI price-ஐயும் ஒரே மாதிரி வைப்பாங்க. அந்த சமயங்கள்ல no-cost EMI நிஜமாவே லாபகரமானது தான். ஆனா அதை தெரிஞ்சுக்க நீங்க முதல்ல cash price-ஐ செக் பண்ணனும்.

இது எப்போ தவறான சாய்ஸ்?

இந்த மூணு சூழ்நிலைகள்ல இதை தவிர்த்துடுங்க.

அந்த பொருளை cash கொடுத்து வாங்க உங்களுக்கு இஷ்டம் இல்லைன்னா. இதுதான் ரொம்ப முக்கியமான விஷயம். EMI-ங்கிறது ஒரு பொருளோட விலையை மனசளப்புல கம்மியா காட்டத்தான் design பண்ணப்பட்டிருக்கு. ₹62,000 cash கொடுத்து அந்த phone-ஐ வாங்க உங்களுக்கு மனசு வரலன்னா, EMI-ல மட்டும் ஏன் ₹62,000 கட்டணும்? ரெண்டும் ஒரே முடிவு தான்; EMI-ல மெதுவா கட்டுறீங்க, அவ்வளவுதான்.

ஏற்கனவே உங்க credit card-ல பெரிய அளவுல பாக்கி (outstanding) இருக்கும்போது. ஏற்கனவே லோன் இருக்குற கார்டுல இன்னொரு பெரிய கடனை ஆட் பண்ணும்போது, அது உங்களோட credit score-ஐ இன்னும் மோசமா பாதிக்கும்.

அடுத்த ஆறு மாசத்துல ஒரு பெரிய loan எடுக்க பிளான் பண்ணியிருக்கும்போது. Home loan, car loan, education loan - இதெல்லாம் புது lender உங்களோட தற்போதைய credit score-ஐ பார்த்துதான் வட்டி விகிதத்தை முடிவு பண்ணுவாங்க. தவறான நேரத்துல credit score குறையுறது, நீங்க EMI-ல மிச்சப்படுத்துற காசை விட உங்களுக்கு பெரிய நஷ்டத்தை ஏற்படுத்தும்.

அடுத்த பர்ச்சேஸுக்கான ஒரு எளிய checklist

அடுத்த தடவை நீங்க checkout பண்ணும்போது no-cost EMI option-ஐ பார்த்தா, ஒரு 60 seconds-ல இந்த விஷயங்களை செக் பண்ணுங்க.

அதே product-ஐ ஒரு private tab-ல open பண்ணி பாருங்க. அதோட cash price என்னனு நோட் பண்ணுங்க.

EMI price + processing fee + GST on financing component - இதையெல்லாம் கூட்டுங்க. அதுல இருந்து cash price-ஐ கழிங்க. அந்த வர வித்யாசம் தான் நீங்க கூடுதலா செலுத்துற பிரீமியம்.

உங்களோட credit-card limit மற்றும் தற்போதைய outstanding-ஐ செக் பண்ணுங்க. இந்த பர்ச்சேஸால utilisation 50%-க்கு மேல போனா, கொஞ்சம் யோசிங்க.

உங்ககிட்டயே கேட்டுக்கோங்க, இதை cash கொடுத்து வாங்குவீங்களா? இல்லைன்னா, EMI option இருந்தாலும் அதை வாங்காதீங்க.

நாலாவது கேள்விக்கு 'ஆம்'னு பதில் வந்து, ரெண்டாவது பாயிண்ட்ல இருக்குற பிரீமியம் cash price-ஐ விட 5%-க்குள்ள இருந்து, மூணாவது பாயிண்ட்டும் ஓகேன்னா- தாராளமா click பண்ணலாம்.

No-cost EMI-ஐ சரியா பயன்படுத்துறவங்களுக்கும், நாலு மாசம் கழிச்சு தேவையில்லாத சலுகைக்காக அதிகமா பணம் கட்டிட்டோமேனு வருத்தப்படுறவங்களுக்கும் இருக்குற வித்யாசம் இந்த checklist தான்.

முக்கியமான விஷயம் (The bottom line). No-cost EMI-ங்கிறது இந்திய குகர்வோருக்கான ஒரு சாமர்த்தியமான சலுகை தான். ஆனா இது இலவசம் கிடையாது - இத 2013-லேயே RBI தெளிவா சொல்லிட்டாங்க, அந்த விதியும் இன்னும் மாறல. அதே சமயம் இது ஒரு ஏமாற்று வேலையும் கிடையாது. Cash price-ஐ செக் பண்ணாதவங்ககிட்ட இருந்து வசூலிக்கப்படுற ஒரு கூடுதல் கட்டணம் தான் இது. Checkout பண்றதுக்கு முன்னாடி ஒரு நிமிஷம் ஒதுக்கி private tab-ல செக் பண்ணுற இந்த ஒரு பழக்கம் மட்டுமே உங்களை தேவையற்ற நஷ்டத்துல இருந்து காப்பாத்தும்.

இந்த கட்டுரை விழிப்புணர்வுக்காக மட்டுமே எழுதப்பட்டது, இத நிதி, சட்டம் அல்லது முதலீட்டு ஆலோசனையாக எடுத்துக்கொள்ள வேண்டாம். ஒவ்வொருவருக்கும் சூழ்நிலைகள் மாறுபடலாம். கடன் தொடர்பான முடிவுகளுக்கு, நேரடியாக ஒரு RBI-regulated lender அல்லது RBI-recognised credit counsellor-ஐ அணுகவும். முதலீடு தொடர்பான முடிவுகளுக்கு SEBI-registered investment adviser-ஐயும், காப்பீடு (insurance) தொடர்பான முடிவுகளுக்கு IRDAI-registered intermediary-ஐயும் அணுகவும். இதில் குறிப்பிடப்பட்டுள்ள சட்டங்கள் மற்றும் RBI circulars ஜூன் 2026-ன் படி துல்லியமானவை, இவை பின்னாட்களில் திருத்தப்படலாம் - எனவே முடிவெடுக்கும் முன் அசல் ஆதாரங்களை சரிபார்த்துக்கொள்ளவும்.

Chennai-ல Anna Nagar-ல இருக்குற 29 வயசு salesperson ஒருத்தர், போன மாசம் ஒரு பெரிய e-commerce site-ல ₹62,000-க்கு ஒரு smartphone வாங்கினாரு. Checkout பண்ணும்போது, மூணு payment options காமிச்சது. அதுல "No-Cost EMI - 6 months, no interest, no extra charges"-னு போட்டிருந்த option தான் ரொம்ப பெஸ்ட்டா தெரிஞ்சது. மாசம் ₹10,333 வீதம் ஆறு EMI payments. வட்டி கிடையாது, hidden charges எதுவும் இல்லை. அந்த fine print-ஐ ஒழுங்கா படிக்காமலேயே அவரு உடனே click பண்ணிட்டாரு.

ஆனா அந்த button-ஐ click பண்ண அந்த நிமிஷத்துல, அவருக்கு தெரியாம மூணு விஷயங்கள் நடந்துச்சு.

முதல்ல, அதே site-ல அதே phone-க்கு ஒரு cash discount இருந்தது. இவரு EMI option-ஐ செலக்ட் பண்ணின உடனே அந்த discount இல்லாம போயிருச்சு. ரெண்டாவது, முதல் தவணையோட (first instalment) ஒரு processing fee ஆட் ஆச்சு. மூணாவது, அவரோட credit-card limit-ல இருந்து முழு ₹62,000 block ஆகிடுச்சு. இதனால அவரோட credit utilisation ratio ரொம்ப அதிகமாயிடுச்சு. ரெண்டு மாசம் கழிச்சு அவரு ஒரு home loan-க்கு apply பண்ணும்போதுதான் இது தெரிய வந்தது, இதனால அவருக்கு கிடைக்க வேண்டிய வட்டி விகிதம் (interest rate) கொஞ்சம் அதிகமாயிடுச்சு.

அப்போ அவரோட "no-cost" EMI-யோட net effective cost என்னனு பார்த்தா, அது cash price-ஐ விட ரொம்ப அதிகம். "No-cost"-னு சொன்னது ஒரு சின்ன விஷயத்துல வேணா உண்மையா இருக்கலாம், ஆனா மத்த மூணு பெரிய விஷயங்கள்ல அது ஏமாத்துற மாதிரிதான் இருக்கு.

இது ஏதோ ஒரு மோசமான product பத்தின கதை கிடையாது. Indian consumer finance-ல ரொம்ப அழகா design பண்ணப்பட்ட ஒரு சவுகரியமான product தான் இந்த no-cost EMI. ஆனா, Reserve Bank of India பத்து வருஷத்துக்கும் மேலா ஆட்சேபனை தெரிவிச்சுட்டு வர்ற ஒரு விளம்பர முத்திரையை (label) பத்தின கதை இது. நீங்க அந்த button-ஐ click பண்ணும்போது நிஜமாவே என்ன நடக்குதுன்னு இப்போ பார்ப்போம்.

2013-ல RBI என்ன சொன்னாங்க, அது ஏன் இப்போவும் முக்கியம்?

17 September 2013 அன்னைக்கு, Reserve Bank of India ஒரு circular (Notification Ref RBI/2013-14/238 / DBOD.No.FSD.BC.69/24.01.001/2013-14) வெளியிட்டாங்க. அதுல scheduled commercial banks எல்லாரும் consumer durables-க்கான "0% interest rate" schemes-ஐ நிறுத்தணும்னு உத்தரவிட்டாங்க. அந்த circular-ல ரொம்ப எளிமையான மொழியில ஒரு முக்கியமான விதியை சொல்லியிருக்காங்க:

"zero per cent interest-ங்கிற கான்செப்ட்டே கிடையாது. நியாயமான முறைப்படி பார்த்தா, processing charge மற்றும் வட்டி விகிதத்தை எல்லா product மற்றும் segment-களுக்கும் ஒரே மாதிரியாகத்தான் வச்சிருக்கணும்... இந்த மாதிரியான loan products-ல வட்டிங்கிற விஷயம் மறைக்கப்பட்டு (camouflaged), processing fee-ங்கிற பெயருல கஸ்டமர்களிடமே வசூலிக்கப்படுகிறது."

இந்த நடைமுறை வட்டி விகித அமைப்பையே சீர்குலைக்குது அப்புறம் pricing transparency-ஐ பாதிக்குதுனு அந்த circular-ல சுட்டிக்காட்டியிருக்காங்க. கடனுக்கான அசல் செலவு (cost of credit) அவங்க இழக்குற cash discount-க்குள்ளயோ, அவங்க படிக்காத processing fee-க்குள்ளயோ அல்லது அவங்க கவனிக்காத விலை உயர்வுக்குள்ளயோ மறைஞ்சிருக்கும்போது, கஸ்டமர்களால சரியான முடிவு எடுக்க முடியாதுங்கிறதுதான் RBI-யோட கவலை.

அதுக்கப்புறம் வந்த வருஷங்கள்ல, no-cost EMI schemes ரொம்பவே மாறிடுச்சு. இன்னைக்கு நிறைய schemes வங்கிகளுக்கு பதிலா NBFCs மூலமா நடக்குது; சில schemes மறைமுக வட்டியா இல்லாம, merchant-funded subventions ஆக மாற்றப்பட்டிருக்கு. வடிவம் மாறினாலும், வெளிப்படைத்தன்மை இருக்கணும்ன்ற RBI-யோட கவலை இன்னும் மாறல.

ஒரு கஸ்டமரா நமக்கு இதுல இருந்து என்ன புரியுதுன்னா - இந்த 'no-cost' label-ஐ உன்னிப்பா கவனிக்கணும்னு regulator பத்து வருஷத்துக்கும் மேலா சொல்லிட்டு இருக்காங்க. அதுக்கு பின்னாடி என்ன இருக்குன்னு நாம கண்டிப்பா பார்க்கணும்.

நிஜமாவே "no-cost EMI"-னா என்ன?

No-cost EMI-னா அது வட்டி இல்லாத கடன் கிடையாது. இதுல நீங்க கட்ட வேண்டிய வட்டியை வேறொரு வழியில அட்ஜஸ்ட் பண்ற மாதிரி structure பண்ணியிருக்காங்க - ஒன்னு seller அவங்களோட discount-ஐ விட்டுக்கொடுக்கிறது மூலமா, இல்லனா manufacturer அவங்களோட brand-subvention payment மூலமா, இல்லனா ரெண்டு பேருமே சேர்ந்து அதை ஏத்துக்குவாங்க. Lender உங்ககிட்ட இருந்து தனியா வட்டி (interest) வாங்காததுனால, இதை 'no-cost'னு சொல்றது தொழில்நுட்ப ரீதியா வேணா சரியா இருக்கலாம். ஆனா அந்த செலவு எங்கேயும் போகல, அது வேற இடத்துக்கு மாற்றப்பட்டிருக்கு.

அது மாற்றப்படுற அந்த மூணு இடங்கள் இதுதான்.

The forgone cash discount (விட்டுக்கொடுத்த தள்ளுபடி): No-cost EMI-ல விக்கப்படுற எல்லா product-மே cash-க்கும் கிடைக்கும். வழக்கமா அதோட cash price கம்மியா இருக்கும். Cash price-க்கும் EMI price-க்கும் நடுவுல இருக்குற வித்யாசம் தான் implicit interest (மறைமுக வட்டி). அதை வட்டின்னு சொல்ல மாட்டாங்க, ஆனா கணக்குப்படி பார்த்தா அது வட்டிதான்.

Processing and convenience fees: Lender (மார்க்கெட்ல e-commerce site கூட tie-up வச்சிருக்க Bank அல்லது NBFC) ஒரு முறை மட்டும் processing fee வாங்குவாங்க. இது வழக்கமா ₹99-ல இருந்து ₹399 வரைக்கும் சின்ன தொகையாத்தான் இருக்கும். ஆனா அது உங்களோட முதல் EMI-யோட ஆட் ஆகிடும். இதைத்தான் RBI அவங்களோட 2013 circular-ல மறைமுக வட்டி கட்டணமா (camouflaged interest charge) குறிப்பிட்டிருந்தாங்க.

GST on the implicit interest: இப்போ இருக்குற tax விதிமுறைப்படி, இந்த schemes-ல இருக்குற financing component-க்கு 18% GST விதிக்கப்படுது - அதாவது bank அல்லது NBFC உங்களுக்கு provide பண்ற finance அமௌன்ட் மேல இந்த வரி விதிக்கப்படும். இது உங்களோட invoice-ல அமைதியா வந்து உட்கார்ந்துடும். பெரும்பாலான கஸ்டமர்கள் இதை கவனிக்கிறதே இல்லை. இந்த தொகை சின்னதா தான் இருக்கும் (₹60,000 transaction-க்கு ₹200–₹600 வரைக்கும் வரும்), ஆனா இதுவும் உங்களோட பாக்கெட்ல இருந்து போற நிஜமான காசு தான்.

ஒட்டுமொத்தமா பார்த்தா, இந்த மூணும் சேர்ந்து product விலையில 4–10% வரைக்கும் வந்துடும். ஒரு ₹60,000 product-க்கு, நீங்க கூடுதலா ₹2,500–₹6,000 வரைக்கும் கட்ட வேண்டியிருக்கும். அப்போ "no-cost"-னால உங்களுக்கு கிடைக்கிற சேமிப்பு ரொம்ப கம்மி தான்.

யாரும் பேசாத நாலாவது செலவு

வெளில தெரியுற இந்த மூணு செலவுகளையும் தாண்டி, நாலாவதா ஒரு செலவு இருக்கு: அதுதான் credit-utilisation impact.

நீங்க credit card-ல no-cost EMI போடும்போது (பெரும்பாலான schemes இப்படித்தான் வேலை செய்யுது), நீங்க பொருள் வாங்குற அன்னைக்கே முழு தொகையும் உங்களோட credit limit-ல block ஆகிடும். நீங்க மாசம் மாசம் EMI கட்ட கட்டத்தான் அந்த limit கொஞ்சம் கொஞ்சமா ரிலீஸ் ஆகும். உதாரணத்துக்கு, ₹1 lakh credit limit இருக்குற கார்டுல ₹60,000-க்கு பொருள் வாங்கினா, உங்களோட utilisation திடீர்னு 20%-ல இருந்து 80%-க்கு ஏறிடும். அப்புறம் மாசம் மாசம் ஆறுல ஒரு பங்குதான் கம்மியாகும்.

Credit-bureau scoring model-ல எப்போதுமே அதிகமான credit utilisation நெகட்டிவ்வா பார்க்கப்படும். ஒரே ஒரு மாசம் உங்களோட utilisation ரொம்ப அதிகமா இருந்தா கூட, உங்களோட credit score சில புள்ளிகள் குறைய வாய்ப்பிருக்கு - இது உங்களோட ஒட்டுமொத்த credit profile-ஐ பொறுத்தது, ஆனா score குறையும்ங்கிறது நிச்சயம். அடுத்த 6 மாசத்துக்குள்ள home loan, car loan அல்லது வேற ஏதாவது பெரிய loan-க்கு apply பண்ண பிளான் பண்ணிட்டு இருந்தீங்கன்னா, இந்த no-cost EMI-யால வர்ற மிகப்பெரிய மறைமுக செலவு இதுதான். வட்டி கணக்கை விட score குறையுறதுதான் பெரிய நஷ்டம்.

மூணு எண்கள்ல ஒரு நேர்மையான ஒப்பிடு

No-cost EMI offer-ஐ சரியா கணிக்க, checkout பண்ணும்போது இந்த மூணு எண்களை கணக்கு பண்ணி பாருங்க.

Number 1: cash price. உங்களோட browser-ல ஒரு private அல்லது incognito tab open பண்ணுங்க. அதே product-ஐ தேடி பாருங்க. அதோட cash price (அல்லது அந்த site-ல கிடைக்கிற cash discount) எவ்வளவுனு பாருங்க. இதுக்கும் EMI price-க்கும் இருக்குற வித்யாசம் தான் மறைமுக வட்டி.

Number 2: processing fee மற்றும் GST. Cart summary-ல "convenience fee," "processing fee," அல்லது "EMI fee" ஏதாவது இருக்கான்னு பாருங்க. Financing component-க்கான GST வரியையும் பாருங்க. Confirm பண்றதுக்கு முன்னாடி EMI agreement-ஐ ஒரு தடவை படிச்சு பாருங்க.

Number 3: utilisation impact. மனசுக்குள்ளயே ஒரு கணக்கு போடுங்க - உங்களோட தற்போதைய credit-card limit என்ன, இப்போ எவ்வளவு பாக்கி வச்சிருக்கீங்க, இந்த பர்ச்சேஸ் உங்களோட utilisation ratio-வை எவ்வளவு அதிகமாக்கும்? பதில் "50%-க்கும் மேல" அப்படின்னு வந்துச்சுன்னா, அப்புறம் அடுத்த ஆறு மாசத்துல நீங்க loan-க்கு apply பண்ண போறீங்கன்னா, இந்த EMI பார்க்குறதை விட உங்களுக்கு ரொம்ப காஸ்ட்லியா முடியும்.

இவை அனைத்தையும் கூட்டினால் EMI-யோட உண்மையான செலவு தெரிஞ்சிடும். அதை cash price-கூட ஒப்பிட்டு பார்த்துட்டு நீங்களே ஒரு முடிவுக்கு வரலாம்.

No-cost EMI எப்ப நமக்கு சரியான சாய்ஸா இருக்கும்?

நாம இந்த product-க்கு எதிரானது கிடையாது. சில நேரங்கள்ல இது சரியான முடிவா இருக்கும், அந்த மூணு சூழ்நிலைகள் இதோ:

அந்த பொருள் ரொம்ப அவசியமா தேவைப்படும்போது, அதே சமயம் மொத்தமா பணம் கட்டினா அவசர தேவைக்கான பணம் (emergency fund) கரைஞ்சிடும்னு நினைக்கும்போது. கையில காசு இருக்குறது ரொம்ப முக்கியம். அவசர தேவைக்கான ₹60,000 பணத்தை அப்படியே வச்சிருக்கறதுக்காக ஒரு சின்ன தொகையை கூடுதலா செலுத்துறது தப்பில்லை.

இல்லனா credit-card outstanding-ல minimum due மட்டும் கட்டிக்கிட்டு இருக்குற நிலைக்கு இது எவ்வளவோ பரவாயில்லை. Credit card-ல minimum amount மட்டும் கட்டிட்டு வட்டி மேல வட்டி போடுறதை விட, குறைவான double digits வட்டி விகிதத்துல no-cost EMI போடுறது 36-42% வட்டி கட்டுறதை விட எவ்வளவோ லாபம்.

Seller குடுக்குற cash discount ரொம்ப கம்மியாவோ அல்லது இல்லாமலோ இருக்கும்போது. சில seller, குறிப்பா பண்டிகை காலங்கள்ல (festival sales) brand-ஏ இந்த செலவை ஏத்துக்குறப்போ, cash price-ஐயும் EMI price-ஐயும் ஒரே மாதிரி வைப்பாங்க. அந்த சமயங்கள்ல no-cost EMI நிஜமாவே லாபகரமானது தான். ஆனா அதை தெரிஞ்சுக்க நீங்க முதல்ல cash price-ஐ செக் பண்ணனும்.

இது எப்போ தவறான சாய்ஸ்?

இந்த மூணு சூழ்நிலைகள்ல இதை தவிர்த்துடுங்க.

அந்த பொருளை cash கொடுத்து வாங்க உங்களுக்கு இஷ்டம் இல்லைன்னா. இதுதான் ரொம்ப முக்கியமான விஷயம். EMI-ங்கிறது ஒரு பொருளோட விலையை மனசளப்புல கம்மியா காட்டத்தான் design பண்ணப்பட்டிருக்கு. ₹62,000 cash கொடுத்து அந்த phone-ஐ வாங்க உங்களுக்கு மனசு வரலன்னா, EMI-ல மட்டும் ஏன் ₹62,000 கட்டணும்? ரெண்டும் ஒரே முடிவு தான்; EMI-ல மெதுவா கட்டுறீங்க, அவ்வளவுதான்.

ஏற்கனவே உங்க credit card-ல பெரிய அளவுல பாக்கி (outstanding) இருக்கும்போது. ஏற்கனவே லோன் இருக்குற கார்டுல இன்னொரு பெரிய கடனை ஆட் பண்ணும்போது, அது உங்களோட credit score-ஐ இன்னும் மோசமா பாதிக்கும்.

அடுத்த ஆறு மாசத்துல ஒரு பெரிய loan எடுக்க பிளான் பண்ணியிருக்கும்போது. Home loan, car loan, education loan - இதெல்லாம் புது lender உங்களோட தற்போதைய credit score-ஐ பார்த்துதான் வட்டி விகிதத்தை முடிவு பண்ணுவாங்க. தவறான நேரத்துல credit score குறையுறது, நீங்க EMI-ல மிச்சப்படுத்துற காசை விட உங்களுக்கு பெரிய நஷ்டத்தை ஏற்படுத்தும்.

அடுத்த பர்ச்சேஸுக்கான ஒரு எளிய checklist

அடுத்த தடவை நீங்க checkout பண்ணும்போது no-cost EMI option-ஐ பார்த்தா, ஒரு 60 seconds-ல இந்த விஷயங்களை செக் பண்ணுங்க.

அதே product-ஐ ஒரு private tab-ல open பண்ணி பாருங்க. அதோட cash price என்னனு நோட் பண்ணுங்க.

EMI price + processing fee + GST on financing component - இதையெல்லாம் கூட்டுங்க. அதுல இருந்து cash price-ஐ கழிங்க. அந்த வர வித்யாசம் தான் நீங்க கூடுதலா செலுத்துற பிரீமியம்.

உங்களோட credit-card limit மற்றும் தற்போதைய outstanding-ஐ செக் பண்ணுங்க. இந்த பர்ச்சேஸால utilisation 50%-க்கு மேல போனா, கொஞ்சம் யோசிங்க.

உங்ககிட்டயே கேட்டுக்கோங்க, இதை cash கொடுத்து வாங்குவீங்களா? இல்லைன்னா, EMI option இருந்தாலும் அதை வாங்காதீங்க.

நாலாவது கேள்விக்கு 'ஆம்'னு பதில் வந்து, ரெண்டாவது பாயிண்ட்ல இருக்குற பிரீமியம் cash price-ஐ விட 5%-க்குள்ள இருந்து, மூணாவது பாயிண்ட்டும் ஓகேன்னா- தாராளமா click பண்ணலாம்.

No-cost EMI-ஐ சரியா பயன்படுத்துறவங்களுக்கும், நாலு மாசம் கழிச்சு தேவையில்லாத சலுகைக்காக அதிகமா பணம் கட்டிட்டோமேனு வருத்தப்படுறவங்களுக்கும் இருக்குற வித்யாசம் இந்த checklist தான்.

முக்கியமான விஷயம் (The bottom line). No-cost EMI-ங்கிறது இந்திய குகர்வோருக்கான ஒரு சாமர்த்தியமான சலுகை தான். ஆனா இது இலவசம் கிடையாது - இத 2013-லேயே RBI தெளிவா சொல்லிட்டாங்க, அந்த விதியும் இன்னும் மாறல. அதே சமயம் இது ஒரு ஏமாற்று வேலையும் கிடையாது. Cash price-ஐ செக் பண்ணாதவங்ககிட்ட இருந்து வசூலிக்கப்படுற ஒரு கூடுதல் கட்டணம் தான் இது. Checkout பண்றதுக்கு முன்னாடி ஒரு நிமிஷம் ஒதுக்கி private tab-ல செக் பண்ணுற இந்த ஒரு பழக்கம் மட்டுமே உங்களை தேவையற்ற நஷ்டத்துல இருந்து காப்பாத்தும்.

இந்த கட்டுரை விழிப்புணர்வுக்காக மட்டுமே எழுதப்பட்டது, இத நிதி, சட்டம் அல்லது முதலீட்டு ஆலோசனையாக எடுத்துக்கொள்ள வேண்டாம். ஒவ்வொருவருக்கும் சூழ்நிலைகள் மாறுபடலாம். கடன் தொடர்பான முடிவுகளுக்கு, நேரடியாக ஒரு RBI-regulated lender அல்லது RBI-recognised credit counsellor-ஐ அணுகவும். முதலீடு தொடர்பான முடிவுகளுக்கு SEBI-registered investment adviser-ஐயும், காப்பீடு (insurance) தொடர்பான முடிவுகளுக்கு IRDAI-registered intermediary-ஐயும் அணுகவும். இதில் குறிப்பிடப்பட்டுள்ள சட்டங்கள் மற்றும் RBI circulars ஜூன் 2026-ன் படி துல்லியமானவை, இவை பின்னாட்களில் திருத்தப்படலாம் - எனவே முடிவெடுக்கும் முன் அசல் ஆதாரங்களை சரிபார்த்துக்கொள்ளவும்.